Основная направленность изменений, предложенных сначала Организацией экономического развития и сотрудничества, а затем отраженных в НК РФ, заключается в том, что налогообложение должно соответствовать экономической реальности сделки, а не строго фокусироваться на юридических или договорных условиях сделки. То есть какую часть экономической собственности имеет каждая компания на нематериальный актив

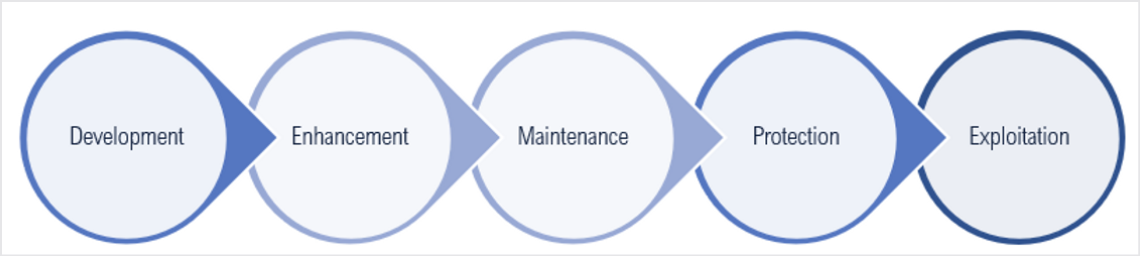

Реализация этого принципа заключается в проведении функционального анализа сделок с учетом функций DEMPE (Development – разработка, Enhancement – совершенствование, Maintenance – поддержание, Protection – защита, Exploitation – использование).

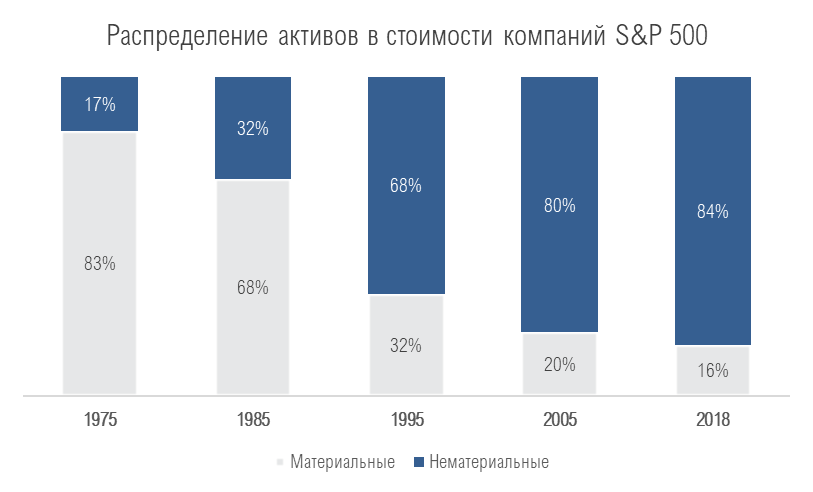

Повышенный интерес как российских фискальных органов, так и зарубежных к сделкам с НМА можно объяснить тем, что на текущий момент в мире наблюдается тренд существенного влияния НМА на рыночную стоимость и капитализацию большинства компаний

Внедрение концепции DEMPE привело к значительным изменениям в том, как многонациональные предприятия (МНП) реализуют принцип "вытянутой руки" для трансфертного ценообразования. DEMPE предназначена для обеспечения того, чтобы распределение прибыли от эксплуатации нематериальных активов, а также распределение затрат, связанных с нематериальными активами, осуществлялось путем компенсации организациям группы МНП за выполненные функции, используемые активы и риски, принятые при разработке, совершенствовании, обслуживании, защите и эксплуатации нематериальных активов

DEMPE нацелена на помощь как налогоплательщикам (включая МНП), так и налоговым органам получить справедливую оценку сделок с нематериальными активами. Есть три фактора, которые необходимо учитывать при определении того, кто выполняет какую функцию: контроль, финансирование и риски. Определение выполняемых функций и учет факторов объединяются в функциональном анализе DEMPE. Определяя организации, которые выполняют функции DEMPE в рамках сделки, МНП и налогоплательщики в целом могут гарантировать, что они соблюдают руководящие принципы ОЭСР и нормы НК РФ.

Development. Разработка нематериальных активов относится ко всему, что связано с разработкой идей для бренда и продуктов, а также разработкой планов и стратегий их создания

Enhancement. Продолжение работы над аспектами улучшения нематериальных активов, чтобы убедиться, что они всегда могут хорошо работать и постоянно совершенствоваться

Maintenance. Поддержание нематериальных активов предполагает выполнение всех возможных действий для обеспечения того, чтобы они продолжали хорошо работать и приносили доход бизнесу

Protection. Включает в себя защиту законных прав интеллектуальной собственности, обеспечение того, чтобы никто не мог копировать идеи, а также мониторинг деятельности конкурентов

Exploitation. Организация всевозможных способов использования и эксплуатации НМА для получения прибыли

Методы трансфертного ценообразования

Метод сопоставимых рыночных цен

Приоритетный метод согласно российскому налоговому законодательству. Данный метод предполагает проверку величины лицензионного платежа или стоимости самого актива на соответствие рыночному уровню. Однако применение исключительно данного метода в сделках с НМА может вызвать дополнительные вопросы со стороны налоговых органов, поскольку доказать, что найденные сделки действительно сопоставимы с анализируемой сделкой достаточно сложно ввиду уникальности нематериальных активов

Метод сопоставимой рентабельности

Метод заключается в сравнении операционной рентабельности, сложившейся у стороны, которая в меньшей степени обладает активами, несет риски и выполняет функции, после уплаты роялти с рыночным интервалом операционной рентабельности в сопоставимых сделках. Не используется в качестве самостоятельного метода в сделках с НМА ввиду сложности поиска сопоставимых сделок, однако может использоваться как косвенное подтверждение соответствия цены сделки рыночному уровню

Метод распределения прибыли

Наименее используемый метод на практике, однако, данный метод может оказаться наиболее подходящим в сделках с НМА, поскольку позволяет справедливо распределить прибыль между сторонами сделки. Сложностью использования данного метода на практике также является тот факт, что в процессе проверок ФНС России по трансфертному ценообразованию практика применения данного метода отсутствует

Оценочный метод

Применение данного метода допустимо при наличии обоснованных причин невозможности применения иных методов, а также, согласно п.9 ст. 105.7 НК РФ, данный метод применим в отношении разовых сделок, предмет которых отличается от основной деятельности организации. На практике данный метод применяется в сделках по реализации НМА, где необходимо определить рыночную стоимость актива

Обязательства и риски

Несмотря на то, что концепция DEMPE была включена в НК РФ в раздел контроля цен в контролируемых сделках, осуществлять который может только ФНС РФ, данная концепция может также применяться и территориальными налоговыми органами на основании ст. 54.1 НК РФ

Согласно п. 1 ст. 54.1 НК РФ "не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни"

Признаком такого искажения, приводящего к получению необоснованной налоговой выгоды, может стать многократное отклонение цены сделки от рыночного уровня, что подтверждается многочисленной судебной практикой. Кроме того, еще одним признаком, на основании которого территориальные налоговые органы могут проверить внутригрупповое распределение дохода в сделках с НМА, может стать несоответствие реального распределения активов, функций и рисков документальному оформлению.

Наша компания поможет в проведении функционального анализа, проверке лицензионных платежей или стоимости нематериального актива рыночному уровню, оценке рыночной стоимости актива, справедливому распределению прибыли при трансфертном ценообразовании