Эффективная доля владения компанией (дочерней, ассоциированной или совместно-контролируемой), то есть прямая доля за минусом всех долей, которые принадлежат миноритарным акционерам прямо или косвенно через другие компании Группы, находящиеся в цепочке с данной компанией.

Скажем, если компания А владеет 90% долями в Компании В, а Компания В владеет 90% в Компании С, то тут все понятно: Компания А владеет 81% в Компании С. А если все сложнее?

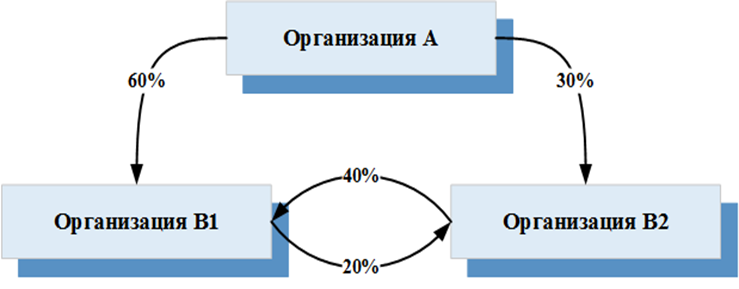

Данная схема отражает владение материнской организацией A в двух организациях B1 и B2 с перекрестным участием организаций в капиталах друг друга.

Статусы организации:

B1 - дочерняя организация организации A

B2 - ассоциированная организация организации A

B1 - дочерняя организация организации A

B2 - ассоциированная организация организации A

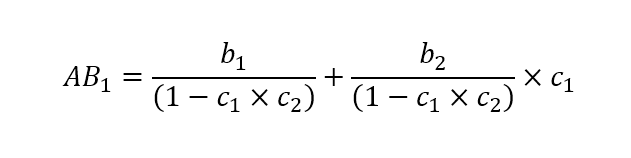

Расчет эффективной доли владения A в B1 рассчитывается по следующей формуле:

- AB1 - эффективная доля владения материнской организации A в дочерней организации B1

- b1 - прямая доля организации A в капитале организации B1

- b2 - прямая доля организации A в капитале организации B2

- c1 - перекрестная доля участия организации B2 в капитале организации B1

- c2 - перекрестная доля участия организации B1 в капитале организации B2

Тогда эффективная доля организации A в организации B1:

Расчет эффективной доли материнской организации A в организации B2 производится аналогично:

Если ничего не понятно, пишите и звоните, мы на этом специализируемся и всё объясним.